6月16日晚间,明源云集团控股有限公司向港交所递交了招股书,自2012年4月首次尝试登陆创业板至今,这已是明源云第四次冲刺IPO。

据了解,明源云成立于2003年,前身为深圳市明源云科技有限公司,专注于为中国房地产开发商及房地产产业链其他产业参与者提供企业级ERP解决方案及SaaS产品,使其能够实现业务的精细化和数字化运营。

对资本市场来说,8年时间,四度征战IPO的明源云早已是熟脸熟面的“常客”了。

2012年4月,因持续盈利能力不佳,明源云创业板首发被否;2015年6月,明源云挂牌新三板,后于2019年1月摘牌;2017年9月,明源云完成了拟在中小板上市的辅导备案,却在2019年9月宣布终止中小板上市辅导后,如今转身奔向了港交所。

有了前几次的经验,此番上市,明源云提前做足功夫,从企业名称、办公地址,到经营范围、核心成员、股权等,对自己进行了一通彻头彻尾的全方位“包装”。

问题是,“包装”就能掩盖自身成色不足的经营业绩、羸弱的盈利能力和招股书中提及的众多风险点吗?

/ 01 /

腾笼换鸟,全新包装

明源云四度冲击IPO

赴港上市前夜,明源云动作连连。

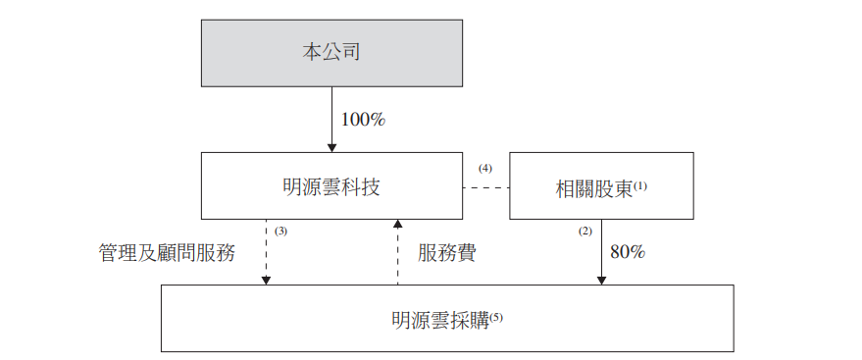

2019年7月,明源云集团控股有限公司及其子公司明源云投资有限公司先后在开曼群岛注册成立,而后为了规避外资在中国提供互联网及其他相关业务的法律限制,明源云又在香港和深圳成立了两家新公司,分别为北极星云科技有限公司、深圳市北极光云科技有限公司。

通过垂直裂变及层层控股关系,明源云将其业务主体——明源云科技装入囊中,成为其间接附属公司。

图片来源:明源云招股说明书

更重要的是,经过这一番腾挪,明源云科技从内资企业变身为中外合资企业,一个适合境外上市的红筹架构就此搭建完成。据招股书披露,在明源云上市前的股东结构中,由联合创始人高宇、陈晓晖和姜海洋分别持有公司26.42%、19.82%、12.48%的股份,合计持股58.72%,被认定为控股股东。

对于身份改变一事,明源云在招股书中坦言“会带来诸多风险”,比如可能会被分类为“中国居民企业”,产生不利税务后果并对经营业绩及投资价值产生重大不利影响,以及面临法律限制、无法接入替代网络等。

再往前追溯,明源云科技还在2019年5月13日更换了名称,由深圳市明源软件股份有限公司更名为深圳市明源云科技有限公司。

虽说只是简简单单的一个“云”字,但在云技术依然被视为“风口”的当下,明源云此举一方面彰显了和云服务生态挂钩的野心,另一方面也借此突出公司的高科技属性,寄希望于在资本市场“捞”个好彩头。

除此之外,明源云科技还在2019年5月-2020年1月间对多个工商项目做了更改,将市场主体类型从股份有限公司变更为有限责任公司,将经营范围增加了网站的运营管理与维护,将注册资本提高了5.26%。

这样看来,明源云确是有备而来。但对资本市场而言,再多的“有备而来”也需要实力支撑,靠数据说话。

/ 02 /

SaaS产品持续亏损

其他收入“增厚”利润

历经多年发展,明源云成绩斐然,其在招股书中表示,公司不仅拥有广泛、优质且长期合作的客户群体,而且已成为中国房地产开发商的第一大软件解决方案提供商。

据招股书显示,2019年,明源云直接及间接服务约4000名终端集团客户,包括近3000家房地产开发商。其中,通过直接及间接服务99名百强地产开发商终端集团客户,为其贡献了总收入的42%,有超过70家百强地产开发商曾使用其的软件解决方案超过五年。截至2020年3月31日,明源云与69名区域渠道合作伙伴合作,覆盖中国27个省份。

据弗若斯特沙利文报告,按合约价值计,2019年房地产软件解决方案领域明源云占有24.6%的市场份额,位列榜首,同时亦是ERP解决方案及SaaS产品这两个领域最大提供商,分别拥有25.1%和23.3%的市场份额。

有上述优势加持,明源云的业绩又如何呢?

2017-2019年,明源云实现营收5.79亿元、9.13亿元、12.64亿元,复合年增长率为47.7%;对应的净利润为0.73亿元、1.63亿元和 2.32亿元,复合增长率高达78.4%。2020年一季度,明源云营收和净利润分别为2.54亿元、0.147亿元,同比增速30.3%、113.03%。

数据来源:明源云招股说明书

肉眼可见,明源云的净利润增速远高于营收增速。究其原因,主要是包括政府补助、理财收入和增值税退税的其他收入较高所致。

报告期内,明源云其他收入共计6142.7万元、8308.8万元、8295.3万元、1795.2万元,占当期净利润的比例为84.38%、50.96%、35.81%、121.77%,2020年一季度竟然“骇人”地超过了净利润。

从构成来源看,增值税退税、理财收入在“其他收入”中占比较大。2018年明源云就因赎回了一笔即期3.45亿理财,使得理财产品收入同比增长约1倍。

从企业经营角度来讲,其他收入项虽然能够在短期内“增厚”利润,美化报表,但也说明其盈利能力存在瑕疵:一旦遭遇该项目下收入锐减,企业业绩或许有“变脸”的可能,绝对非长久之计。

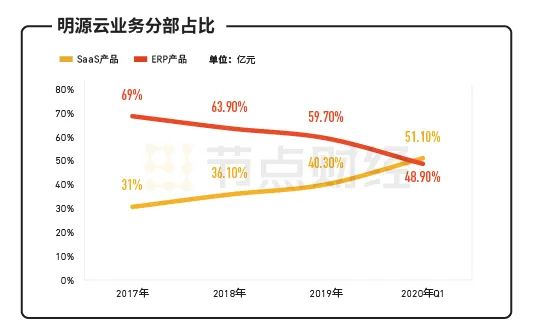

另外,当前SaaS产品持续亏损也让明源云承压。从明源软件到明源云,发力SaaS产品被明源云董事长高宇视为决胜未来的重要一步。

从2017年至2019年,明源云SaaS产品销售收入从1.8亿元增长至5.1亿元,2020年一季度为1.3亿元,同比增长66.5%;与ERP解决方案的收入占比从31%、69%变为40.3%、59.7%,2020年3月为51%、49%。

数据来源:明源云招股说明书

不过,2017~2019年SaaS产品业务并未因收入增长而带来盈利,录得净亏损分别为0.51亿元、0.45亿元、0.42亿元,2020年3月仍旧亏损0.079亿元,反而拖了净利润的后腿。

在业绩背后,明源云孱弱的盈利能力更值得我们关注。

/ 03 /

一季度净利润率不足6%

赛道风险难出清

置身于土豪伴高科技的房地产软件行业,明源云在收入不断攀升的同时,毛利润也随之连年走高。

2017-2019年,明源云毛利润分别为4.6亿元、7.36亿元、9.95亿元,复合年增长率47.0%,2020年一季度为1.93亿元,同比增长34.03%;期间毛利率高达79.45%、80.61%、78.72%,2020年一季度为76.2%,同比提升2.3%。

但剥去层层“遮盖”看净利率,则与之相差甚远,只有12.61%、17.85%、18.35%,2020年一季度低至5.79%。从接近80%的毛利率到不足20%、甚至不足6%的净利率,中间超过60%的利润去哪了?

数据来源:明源云招股说明书

“秘密”就藏在期间费用里。如上图所示,二条线之间差距越大,说明期间费用越高,对净利润的影响越大。

据招股书披露,2017-2019年,销售费用、研发费用、一般行政费用三项加总,占明源云收入比重为74.96%、70.1%、66.13%,作为损溢表的减项,庞大的三费严重蚕食了明源云的净利润。

其中,又以销售费用占大头。以2019年为例,明源云销售和营销费用达到4.41亿元,同比增长28.95%,研发费用2.86亿元,同比增长31.19%,两者合计7.27亿元,“侵吞”了明源云七成以上毛利润。

到了2020年,这一局面依旧如故,且反作用力愈加强烈。囿于销售和营销费用同比大增45.92%至1.02亿元,行政费用同比大增43.39%至0.24亿元,高达1.91亿元的三费支出让明源云净利润率一举跌破6%,毛利率和净利率差距扩大至70%。

更甚者,明源云还在一季度获得了759.2万元的政府补助,占当期净利润的51.59%,如果没有这笔资金紧急“驰援”,难说明源云的净利率将更加惨不忍睹。

作为反映企业盈利能力的一项重要指标,明源云的净利润率指标实在不好看。如何平衡相关数据间的关系,将是明源云后续面临的一大考验。

对于此次赴港上市,明源云坦言,联交所能为其提供进入国际股票市场及扩大业务的机会,尤其是公司所在行业于海外存在多家可比公司,能够更好地吸引国际市场上对其所在行业及业务模式较为熟悉的投资者。

理想是美好的,现实却很骨感。常言道,资本无情,强者说话。就明源云自身业务而言,因为和地产高度捆绑,赛道风险出清极为困难,或成为上市路上一道不可逾越的鸿沟。

近年来,国内房地产行业在经过前期的快速发展之后,增速显著放缓,国家统计局数据显示,2019年房地产开发企业土地购置面积下降11.4%,土地成交价款下降8.7%,形势恰恰如董事长高宇在去年媒体采访中所言:“在总量上看,房地产行业已经到达了一个天花板,进入高存量时代。”

而受制于愈加严格的宏观调控政策,楼市正在回归理性,过往爆发式增长不复存在,取而代之的是温和上涨或小幅回调,整个房地产产业链都面临着严峻的挑战。雪上加霜的是,2020年初突然袭来的疫情,又使得原本的凛冬更加漫长,寒冷。

截至目前,疫情的影响还在持续,当多重不利因素叠加,明源云置身其内,又岂能高枕无忧?